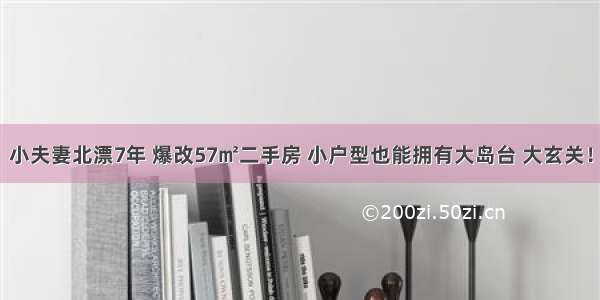

年度收支状况(单位:元)

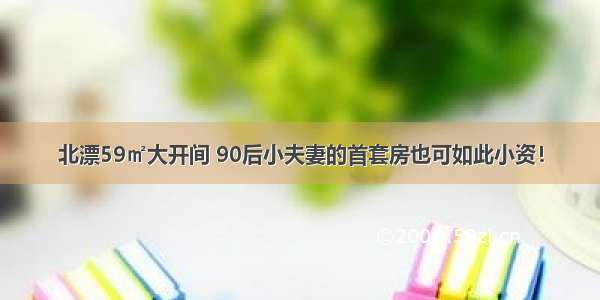

家庭资产负债情况(单位:万元)

专家建议之一资产配置与投资建议

一、家庭资产状况分析

姜先生一家的固定资产即房产占了其家庭资产的绝大部分,达到 82% ,而流动资产、生息资产只占到了 18% 。同时资产负债率也超过了 50% 的警戒线。对于这一点, 姜 先生不必过于担心,这是由 于姜 先生目前正处于家庭形成期,近期购房、结婚等大额支出,降低了家庭流动资产和生息资产的数量,随着家庭资产的不断增加,在一两年之内,这个比例就将降到合理的范围内。

从姜先生家庭的年度收支情况可以看到,年家庭收入 12.8 万元,家庭总支出 7 万元 , 其中消费性支出为 4.6 万元,净储蓄率 64.1%, 可以看出家庭的储蓄能力相当强,家庭的开支计划和预算能力很强,远远超过了标准值 40% 。

姜先生家庭收入全部为夫妻的薪资收入,财产性收入为零。从家庭资产负债情况来看,银行存款 10 万元,房屋按揭贷款 30 万元,此外没有任何资产和负债。可以看出家庭定、活期存款较多,闲置资金丰富,而闲置资金的再增值能力却很差,净资产投资率为零。

家庭财务诊断结果

姜先生和妻子的工作都非常稳定,家庭收入已处于成长期,属于典型的工薪阶层。目前正处于家庭形成期,这一时期是家庭的主要消费期,为了提高家庭的生活质量,家庭往往有很多大额的家庭建设支出计划,如购房、装修、养子、购买一些耐用消费品等。家庭未来负担预计较重,而同时可积累的资产有限,家庭需要追求较高的收入成长率。但夫妻俩尚年轻,风险承受能力较强,可以适当进行投资,以期在尽可能降低家庭财务风险的基础上,稳步积累家庭财富。

二、理财问题分析

新房处置问题。如果新房一直这么空着的确浪费,是否应该装修、出租呢?假设 姜 先生简单装修花费 1 万元,出租空置率为 16% 计算(一年 12 个月中有 2 个月为空置),一年房租收入 1 万元,那么一年即可以实现收支平衡。若 姜 先生计划在一年内搬到新房住,则不必出租;若超过一年,则可考虑先出租。

是否提前偿还房屋贷款问题。笔者认为, 姜 先生没有必要提前还款。首先,目前的月供偿还额支出并没有使 姜 先生的生活质量下降,相对于其他贷款来说,房屋按揭贷款的利率最低,为何不充分利用这一优势呢?其次,当前宏观经济形势良好,正处在通货膨胀时期,适当负债可以降低通货膨胀的压力。再次,未来一段时期股市将延续牛市行情,通过合理有效的资产配置, 相信姜 先生的长期投资收益率能够超过房屋贷款利率。

三、具体投资策略留够备用金,迎接小宝宝

目前持有的活期储蓄与月支出的比例为 10 ,高于合理的水平,鉴于明年有生育孩子的计划,可考虑留存 3 万元的备用金,其中 1 万元以银行活期存款方式持有,其余以货币市场 基金 方式持有。货币市场 基金 具有风险低、流动性强、申购赎回无费用、收益免税等特点,是家庭 理财 活期存款的替代品。

投资开放式基金。

调整目前的投资组合,将留存家庭备用金后剩余的 7 万元闲钱投资于开放式 基金,增加配置平衡型 基金 和债券型 基金 。债券型 基金风险较低,收益较稳定,是个不错的选择。平衡型 基金 风险高于债券但低于股票,主要投资于股票市场(打新股等)、债券和其他货币工具,年收益率在 10%~30% 。

在进行 基金 投资时,要注意不要一味偏好购买同一类型的 基金产品,可以考虑组合持有不同类型的 基金 产品,分散风险,同时根据家庭风险承受能力和偏好适当进行调整,制订合理的 基金 投资组合比例。建议 姜 先生根据自己的实际情况选择 1~2 家 基金公司旗下的 3~4 只不同投资风格的 基金 产品进行投资。

用定投实现养老和子女教育。

养老金、子女教育金将是 姜 先生规划中的重要部分,这两部分资金的积累是一个长期的过程。如果能够好好利用复利效应,也可以使得财富积累达到最大化。 基金 的定期定投是一种可以利用复利效应的不错选择。作为一种长期投资的工具, 基金 定投可以在较长的一段时间内有效地摊低投资成本,并且在成本均衡的情况下,获得较高的收益。因此, 姜 先生可以有意识地尽可能长期持有、并有计划地进行投资,将 基金 定期定额投资纳入到自己养老金规划和子女教育规划中。

鉴于姜 先生夫妇有良好的储蓄习惯,建议将每月结余的 4000 元中拿出 3000 元,分别做三个定期定额投资计划,每个计划每月投入 1000 元,长期持续地坚持投资 , 分别为子女的教育金、 姜 先生和妻子的退休金,以帮助今后顺利实现各项家庭理财目标。

广东发展银行北京分行国际金融理财师王欢

专家建议之二 保险建议

保险是解决家庭财务损失问题的,应首先确定好人生的财务目标,并将其量化。从普通三口之家来看,财务目标主要可以归结为以下 6 个方面: 1 、保证现在生活品质不下降(生活费 3,000 元 / 月); 2 、孩子独立前的基础教育费用准备( 40 万元左右); 3 、保证房贷还款的顺利完成( 2,000 元 / 月); 4 、保证父母老有所养( 10,000 元 / 年); 5 、保证退休时生活品质不下降(确定退休时间和退休金); 6 、其他人生梦想(如 3 年后买一辆 15 万元的车或每年旅游的花费)。

设定以上目标后,再根据责任与梦想的重要程度来区分需要保障的优先次序。从家庭财务规划的角度看,考虑到 3% 的平均通货膨胀率和 8% 的年均复合收益率,姜帆的财务目标是比较合理的,即使姜帆夫妇将来的收入水平不再增加,仍可以实现这些人生责任与梦想。但要实现这样的未来是有前提的,就是双方的收入都不能出现长期的中断。如果夫妻任何一方长期不再有收入,都会使家庭经济出现危机。

从人身风险的角度看,造成长期收入中断的风险包括身故、重大疾病和残疾三类,因此可分别用寿险、重大疾病险和意外伤害险来覆盖相应的财务损失,而各险种的具体规划方式,又与不同的家庭责任所需要时间与额度有关。可参考以下保障规划建议:

注:一般公司都会给员工投保意外伤害险,建议补足到 50 万元。

该保障规划为夫妻互保,保费约 5000 元 / 年。家庭保单应定期进行年度检视,如果提前还贷,可根据情况将姜帆的定期寿险相应做减额处理或取消。

中美大都会人寿首席寿险规划师 王占宇

来源:理财周刊(李玉荣)