来源:中新经纬

中新经纬客户端8月20日电 (魏薇)8月19日晚间,友邦保险公布了上半年业绩,公司新业务价值为14.10亿美元,较上半年下跌37%。年化新保费下跌24%至25.79亿美元,新业务价值利润率减少11.1个百分点至54.4%。受此影响,8月20日,友邦保险开盘后迅速跳水,截至午间收盘,股价跌4.56%,报71.2港元,年初至今股价累计跌幅达11.75%。

友邦保险股价 来源:Wind

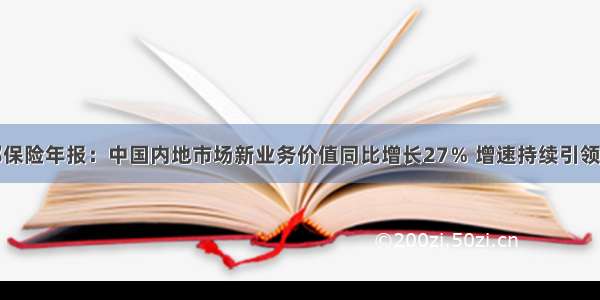

值得关注的是,友邦保险香港的新业务价值同比下降68%。友邦保险首席执行官兼总裁李源祥在中期业绩报告中指出,主要由于自2月初以来对所有中国内地入境人士实施强制隔离检疫规定的影响。在香港和中国内地以外的市场,公司的业务在第一季录得双位数字的增长,但遏制传播措施对第二季的新业务销售造成重大影响。

友邦保险按地区划分的新业务表现 来源:Wind

上半年,友邦保险实现总收入196.64亿美元,去年同期242.76亿美元,同比下降19%;纯利21.83亿美元,去年同期为33.77亿美元,同比下跌35.35%;其中归属于公司股东的纯利为21.97亿美元,去年同期为33.59亿美元,同比跌幅34.59%

半年报显示,上半年,友邦保险税后营运溢利同比增加5%至29.33亿美元。财报表示,这证明了公司地区分布多样化且不断增长的保障及长期储蓄业务的有效保单组合的高质素及稳健性。

不过,报告期内该公司内涵价值营运溢利为38.78亿美元,同比下降13%。半年报表示,主要由于新业务价值下跌,且导致内涵价值年化营运回报降低至12.9%。营运差异维持正面为3.89亿美元,包括非重大赔偿的发生率降低而带来的正面医疗理赔经验。营运差异自首次公开招股以来累计已增加超过30亿美元至内涵价值。

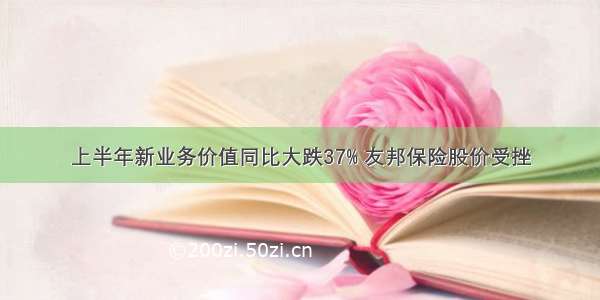

保费方面,上半年友邦保险总加权保费收入同比增加5%,上升至169.5亿美元。其中,经常性保费占上半年所收取全部保费约90%。

具体来看,香港地区加权保费收入为61.36亿美元,在总保费中占比达36.25%,同比增长1%。中国内地保费收入为30.01亿美元,同比增长21%,增速在所有地区中居于首位。

友邦保险按地区划分的总加权保费收入 来源:Wind

此外,截至6月30日,友邦保险的偿付能力充足率为328%,而去年同期为415%,出现下滑。

6月19日,友邦保险获中国银保监会批复,将其现有上海分公司改建为独资子公司。该新子公司为首家获准于中国内地注册成立的外商独资寿险公司。7月9日,该子公司在上海注册成立,并于改建程序完成后,经营友邦保险在中国内地的寿险业务。

此前受政策限制影响,友邦在华的业务经营范围仅有上海、北京、江苏、广东、深圳、天津、石家庄七个地区。友邦“分改子”后,意味着友邦人寿可在全国范围展业。

平安证券研报认为,友邦在各地区均主要针对中高端客户,主动做大幅客群下沉并不符合公司的一贯策略。即使友邦中国选择进一步做客群下沉,代理人销售能否适应下沉客群的需求,将有待验证。

上述研报认为,友邦中国的全国展业大概率不会将重心放在渠道与客群的下沉上,而是进一步开发空白地区的中高端客户。其他地区待挖掘的中高端客户基数也有待考量,大概率不及预期。此外,渠道和客群下沉,网点铺设和代理人招募、培训等,也需要至少2-3年的时间。(中新经纬APP)